製造業の原価低減・コストダウン・コンサルティング

オンラインセミナー研修、社員教育ならMEマネジメントサービス

2023/06/1 NEW!

日刊工業新聞社の雑誌プレス技術2023年6月号に、小川の特集記事

『工場の環境・レイアウトの改善に必要な8つのステップ』が掲載されました。

2023/05/1

日刊工業新聞社の雑誌工場管理2023年5月号に、橋本の特集記事『今、生産技術が担うべき役割を問う』が掲載されました。

2023/04/1

日本プラントメンテナンス協会の機関紙プラントエンジニア2023年4月号に、橋本の特集記事『デジタル・サプライチェーン-マス・カスタマイゼーションはSCの理想形-』が掲載されました。

2022/05/24

日本プラントメンテナンス協会の機関紙プラントエンジニア2022年6月号に、橋本の特集記事『スマート・ファクトリーへの道-業績直結型デジタルツインとIoTの構築-!』が掲載されます。

2022/05/17 NEW!

小川正樹の新著 『プロ直伝!必ず役立つデータ分析と統計』が2022年5月17日にナツメ社より出版されました。

2021/10/20

日刊工業新聞社発行の雑誌 『工場管理2021年11月号』 に橋本賢一の記事『管理・間接部門の改善推進に必要なモチベーションアップ』が掲載されました。

2021/06/4

小川正樹の新著 『成功する管理会計の基本』が2021年6月4日にナツメ社より出版されました。

2020/04/13

小川正樹の新著『必ずわかる原価計算のしくみと実務』が2020年4月8日にナツメ社より出版されました。

2020/02/28

日本プラントメンテナンス協会の機関紙プラントエンジニア2020年3月号に、橋本の特集記事『設備投資の意思決定を誤るな!!』が掲載されました。

2019/05/07

日本インダストリアル・エンジニアリング協会の機関紙「IEレビュー」310号 2019 Vol.60 No.2 に大塚の特集記事『生産効率は上流のモジュラーデザインで決定する』が掲載されました。

2019/03/14

日本インダストリアル・エンジニアリング協会より、功労賞を授与されました。

2019/02/01

日本プラントメンテナンス協会の機関紙プラントエンジニア2019年2月号に、橋本の特集記事『生産性向上=自動化ではない』が掲載されました。

2018/09/26

弊社、常務取締役の大塚泰雄が代表を務める

モジュラーデザイン研究会の【ECM/MDI 第6回定例講演会】が

来る10月22日(月)に品川で開催されます。

モジュラーデザインに関する研究報告や事例発表の機会と

なっております。

参加費は無料ですので、ぜひご参加ください。

申込みはコチラより。

2018/09/20

橋本賢一の新著『実践 原価計算』が10月12日に日本能率協会マネジメントセンターより出版となります。こちらから予約を承ります。

2018/04/26

日本プラントメンテナンス協会の機関紙プラントエンジニア2018年5月号に、橋本の特集記事『業績に直結する改善活動の進め方』が掲載されました。

2018/1/5

日刊工業新聞社の雑誌「工場管理」2017年12月号に、田村の特集記事『人と設備の能力を最大化する工場レイアウトの鉄則』が掲載されました。

2017/05/30

日本プラントメンテナンス協会の機関紙プラントエンジニア2017年6月号に、橋本の特集記事『付加価値を生む最適資源配分』が掲載されました。

2016/06/29

日本プラントメンテナンス協会の機関紙プラントエンジニア2016年7月号に、橋本の特集記事『投資の意思決定と設備投資』が掲載されました。

2016/06/06

コンサルタントコラムのクイズに答えて書籍プレゼント! 詳しくは該当コラムをご覧ください。

2015/03/10

中央大学経理研究所発行の経理研究第58号に、橋本賢一の執筆した

<未来の利益に繋がる「管理会計」の活用>の記事が掲載されました。

2014/12/26

田村孝文・小川正樹の新著『すぐに使える工場レイアウト改善の実務』が12/26に発売になりました。

2014/12/10

日本プラントメンテナンス協会の機関紙プラントエンジニア2014年12月号に、橋本の特集記事『人・設備の最適組み合わせライフサイクルメンテナンス』が掲載されました。

2014/06/19

動画コラム「見てわかる改善の原則」シリーズをアップグレードしました(6/19最新コラム)

2013/11/14

大塚泰雄の新著『トコトンやさしい原価管理の本』が11/14に発売になりました。

2013/10/11

日本モジュラーデザイン研究会2013年度研究成果報告講演会で

橋本が講演を行いました。

2013/07/30

日本プラントメンテナンス協会の機関紙プラントエンジニア2013年8月号に、橋本の特集記事『マス・カスタム生産方式の構築』が掲載されました。

2013/03/21

税務経理協会発行の税経セミナー4月号に、小川正樹の執筆した明治大学専門職大学院「原価管理」の記事が掲載されました。

2012/08/10

小川正樹の新著『見える化でわかる原価情報システムの作り方と使い方』が8/10に発売になりました。

2012/03/19

橋本賢一の新著『正しい意思決定のための経済性工学がわかる本』が3/17発売になりました。

2011/09/09

橋本賢一の新著『見える化でわかる限界利益と付加価値』が9/9に発売になりました。

2011/08/29

日本プラントメンテナンス協会の機関紙プラントエンジニア2011年9月号に、橋本の特集記事『管理監督者の原価革新』が掲載されました。

2011/03/17

橋本賢一の新著『間接・サービス部門の原価管理』が3/17に発売になりました。

2010/12/20

田村孝文/大塚泰雄の新著『ムダつぶしコストダウン』が12/20に発売になりました。

2010/11/12

小川正樹の新著『開発段階の製品原価管理』が11/12に発売になりました。

2010/07/16

橋本賢一・大塚泰雄の新著『見える化でわかる売り値と買い値』が7/16に発売になりました。

2010/07/14

中国 西南科技大学の『国際IE大会』で橋本賢一と田村孝文が、中国のIEの推進をテーマに講演を行いました。

2010/03/25

小川正樹の新著『見える化でわかる原価計算』が発売されました。

2010/03/01

中部産業連盟 プログレス2010年3月号に小川の『コストダウンは設計から作り込む~開発設計段階におけるコスト低減7つのヒント~』 の記事が掲載されました。

2010/02/22

コンサルタントコラムを新設しました。不定期でコラムを掲載します。

2010/02/01

大塚泰雄の共著『第一線監督者マネジメントガイド』が発売されました。

2009/11/28

田村孝文の新著『図解でわかる生産の実務 作業改善 』が発売されました。

2009/ 8/20

小川正樹の新著『よくわかる「品質改善」の本』が発売されました。

2009/ 6/22

Me-learningはメンテナンス中です。詳細につきましてはお問合せください。

2009/ 5/15

『Business Risk Management』5月号に橋本の『生産性が高まる「ムダとり」のポイント』の記事が掲載されました。

2009/ 2/18

日本能率協会 2009生産革新総合大会で海外工場の生産革新について講演を行いました。

2009/ 2/18

小川正樹の新著『図解でわかる生産の実務 高品質・低コスト生産のすべて』が発売されました。

2009/ 1/19

Me-learningを再開しました。

2008/11/20

大塚泰雄の新著『よくわかる金型の原価管理とコストダウン』が発売されました。

2008/11/17

橋本賢一の新著『社長!経営が見えていますか?』が発売されました。

2008/8/29

教育研修ぺージリニューアルしました。

2008/8/22

橋本賢一の新著『よくわかる「ムダとり」の本』が発売されました。

2008/8/12

小川正樹の新著『よくわかる「レイアウト改善の本』が発売されました。

2008/4 / 1

Me-learning『計画・意志決定のための経済性工学』コース リニューアルしました。

2008/2/22

小川正樹の新著『絵でみる原価計算のしくみ』が発売されました。

コンサルタントコラム

コンサルタントコラム

|

顧客要求により増加していく金型・治工具費の対応策 ~モジュール化の目指すところ~ |

||||||

■マス・カスタマイゼーション(Mass Customization)とは

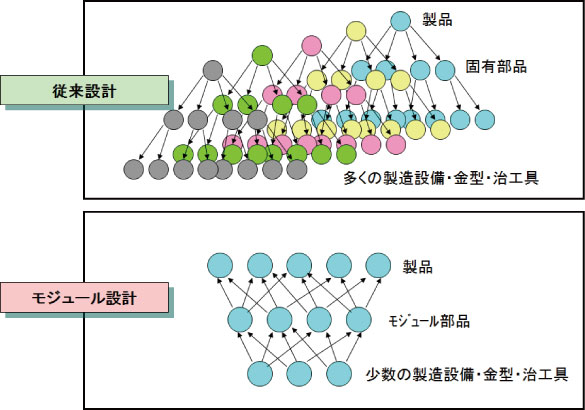

従来設計とモジュール設計

「モジュラーデザイン」 日野三十四 日経BP社 一部修正

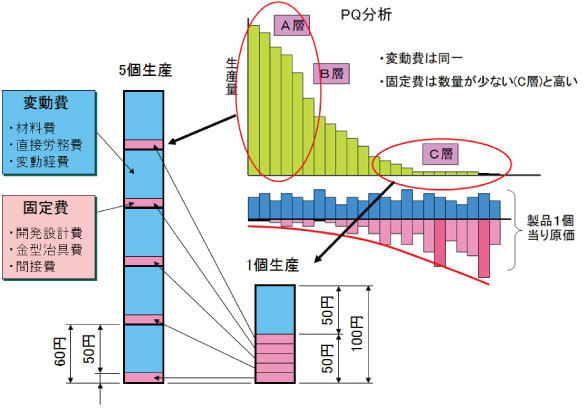

■量の少ないものは固定費が高い 図の棒グラフは製品のP-Q(Products-Quantity)分析で、縦軸は生産量(緑色)、横軸は製品の品番を表わしています。P-Q分析は、品番数の多い順に並べ、量の多い群をA層、中量をB層、少量をC層と層別します。一般に、A層は全体の品番数上位20%で総生産数の80%、〔A層+B層〕の品番数上位50%で総生産数の95%、残りのC層の品番数50%で総生産数の5%を占めるといわれています。つまりC層の特長は、生産数が少なく種類の多いことになります。

量の少ないものは固定費が高い

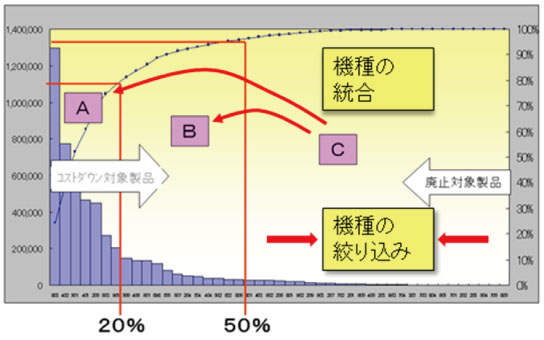

■PQ分析により各領域の改善の方向性を明確にする P-Q分析により製品と生産量の関係が明確なったので、A層とC層の製品に対し改善の方向性を考えていきます。

PQ分析により各領域の方向性の明確化

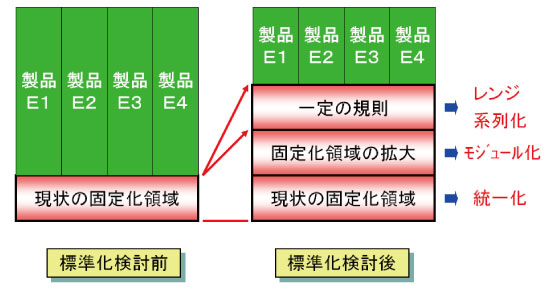

■種類を削減するには標準化領域を拡大する 製品の標準化には、「統一化」「モジュール化」「レンジ化・系列化」を使いながら、標準化の範囲を拡大していくことが重要です。図のように、現状シリーズ化された製品が、E1からE4まで4機種あったとします。標準化のレベルを調査したところ、現状の固定化(共通化)領域が左図のように判明しました。標準化検討後のイメージは、右図のようになり標準化には大きく2つのアプローチがあります。1つは、「統一化」・「モジュール化」による“固定化領域の拡大”であり、もう1つは、「レンジ・系列化」による“一定の規則”をもたせることです。

製品のモジュール化を検討するには、「方式」「寸法」「性能」の各諸元を決定することが必要で、特に「寸法」「性能」については、レンジ化・系列化に対し標準数などの規則性を基準にすることがポイントです。 また、製品には自動車や家電製品などの“消費材”と工作機械などの“生産財”があります。“消費財”は、「方式」「寸法」「性能」を体系立てて考えることが大切ですが、“生産財”に対する「寸法」は顧客要求に縛られるケースが多いため、「方式」「性能」を中心にモジュール化を進めることがポイントです。

標準化領域の拡大

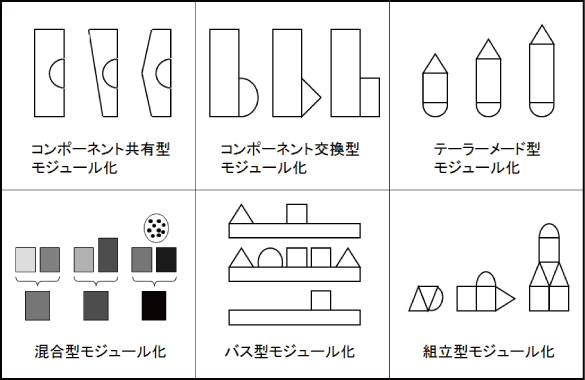

■種類削減に効果的な6つのモジュール化方式 モジュール設計からリバース・エンジニアリングする方が、一から始める設計に比べるとはるかに容易であり、モジュールを減らしたり無くすことによって、コストが低減する可能性があります。しかし、顧客が一連のモジュール化された製品を似すぎているとみなす可能性があるので、製品を設計する際には、顧客が製品やサービスにおいて最もパーソナルだと感じる部分についてバラエティを豊富にする必要です。ジョー・パインは製品やサービスのマス・カスタム化の6つのモジュール方式を示しています。

6つのモジュール方式

「マス・カスタマイゼンーション革命」 |

||||||

コラムに関するご意見をお寄せください。こちらからどうぞ。 |

||||||

|

ME NEWSメールマガジンME NEWSでは月1でコストダウン、生産性向上など、経営効率化に役立つ情報をお届けします。登録は下記のボタンより。

その他のコラム

第1位 何が直接費で、何が間接費か? 第2位 どうして「限界利益」って呼ぶのか 第3位 原価のしくみ きほんのき 第4位 限界利益があれば赤字受注してよい 第5位 どこまでの範囲が原価に入るのか 第6位 直接労務費は変動費として扱うか 第8位 変動費か固定費かの判断に迷ったら 第10位 主要因をヒストグラムで見える化する

損益を分ける分岐点BEP-Break Even Point-を計算する

何が本当のIE(Industrial Engineering)ですか? 金型コストテーブル①:製品図面から金型費を読むコストテーブルの作り方 金型コストテーブル②:金型構造と製品構造の結び付きを分析する 金型コストテーブル③:コストテーブル作成に必要な原価の基礎知識 金型コストテーブル⑥:Step1 金型費を左右する要因を製品図面より分析 設備稼働中のロスに気がつきますか? NEW!

IoT時代の工場レイアウト①:IoT時代の工場レイアウト改善と再構築 IoT時代の工場レイアウト③:SLPによる基本レイアウト計画 IoT時代の工場レイアウト④:詳細レイアウト計画と必要施設の調整 IEと生産システムの基本①:インダストリアル・エンジニアリングとは何か IEと生産システムの基本②:生産の基本は生産要素の最適組み合わせ IEと生産システムの基本③:生産性向上とコストダウンの2つの側面

|

||||||