原価低減・コストダウンのためのコンサルティング、社員研修、教育はMEマネジメントサービス。-書籍紹介

2022/05/24 NEW!

日本プラントメンテナンス協会の機関紙プラントエンジニア2022年6月号に、橋本の特集記事『スマート・ファクトリーへの道−業績直結型デジタルツインとIoTの構築−!』が掲載されます。

2022/05/17 NEW!

小川正樹の新著 『プロ直伝!必ず役立つデータ分析と統計』が2022年5月17日にナツメ社より出版されました。

2021/10/20

日刊工業新聞社発行の雑誌 『工場管理2021年11月号』 に橋本賢一の記事『管理・間接部門の改善推進に必要なモチベーションアップ』が掲載されました。

2021/06/4

小川正樹の新著 『成功する管理会計の基本』が2021年6月4日にナツメ社より出版されました。

2020/04/13

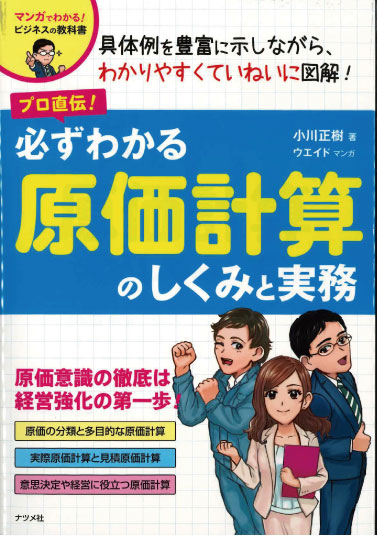

小川正樹の新著『必ずわかる原価計算のしくみと実務』が2020年4月8日にナツメ社より出版されました。

2020/02/28

日本プラントメンテナンス協会の機関紙プラントエンジニア2020年3月号に、橋本の特集記事『設備投資の意思決定を誤るな!!』が掲載されました。

2019/05/07

日本インダストリアル・エンジニアリング協会の機関紙「IEレビュー」310号 2019 Vol.60 No.2 に大塚の特集記事『生産効率は上流のモジュラーデザインで決定する』が掲載されました。

2019/03/14

日本インダストリアル・エンジニアリング協会より、功労賞を授与されました。

2019/02/01

日本プラントメンテナンス協会の機関紙プラントエンジニア2019年2月号に、橋本の特集記事『生産性向上=自動化ではない』が掲載されました。

2018/09/26

弊社、常務取締役の大塚泰雄が代表を務める

モジュラーデザイン研究会の【ECM/MDI 第6回定例講演会】が

来る10月22日(月)に品川で開催されます。

モジュラーデザインに関する研究報告や事例発表の機会と

なっております。

参加費は無料ですので、ぜひご参加ください。

申込みはコチラより。

2018/09/20

橋本賢一の新著『実践 原価計算』が10月12日に日本能率協会マネジメントセンターより出版となります。こちらから予約を承ります。

2018/04/26

日本プラントメンテナンス協会の機関紙プラントエンジニア2018年5月号に、橋本の特集記事『業績に直結する改善活動の進め方』が掲載されました。

2018/1/5

日刊工業新聞社の雑誌「工場管理」2017年12月号に、田村の特集記事『人と設備の能力を最大化する工場レイアウトの鉄則』が掲載されました。

2017/05/30

日本プラントメンテナンス協会の機関紙プラントエンジニア2017年6月号に、橋本の特集記事『付加価値を生む最適資源配分』が掲載されました。

2016/06/29

日本プラントメンテナンス協会の機関紙プラントエンジニア2016年7月号に、橋本の特集記事『投資の意思決定と設備投資』が掲載されました。

2016/06/06

コンサルタントコラムのクイズに答えて書籍プレゼント! 詳しくは該当コラムをご覧ください。

2015/03/10

中央大学経理研究所発行の経理研究第58号に、橋本賢一の執筆した

<未来の利益に繋がる「管理会計」の活用>の記事が掲載されました。

2014/12/26

田村孝文・小川正樹の新著『すぐに使える工場レイアウト改善の実務』が12/26に発売になりました。

2014/12/10

日本プラントメンテナンス協会の機関紙プラントエンジニア2014年12月号に、橋本の特集記事『人・設備の最適組み合わせライフサイクルメンテナンス』が掲載されました。

2014/06/19

動画コラム「見てわかる改善の原則」シリーズをアップグレードしました(6/19最新コラム)

2013/11/14

大塚泰雄の新著『トコトンやさしい原価管理の本』が11/14に発売になりました。

2013/10/11

日本モジュラーデザイン研究会2013年度研究成果報告講演会で

橋本が講演を行いました。

2013/07/30

日本プラントメンテナンス協会の機関紙プラントエンジニア2013年8月号に、橋本の特集記事『マス・カスタム生産方式の構築』が掲載されました。

2013/03/21

税務経理協会発行の税経セミナー4月号に、小川正樹の執筆した明治大学専門職大学院「原価管理」の記事が掲載されました。

2012/08/10

小川正樹の新著『見える化でわかる原価情報システムの作り方と使い方』が8/10に発売になりました。

2012/03/19

橋本賢一の新著『正しい意思決定のための経済性工学がわかる本』が3/17発売になりました。

2011/09/09

橋本賢一の新著『見える化でわかる限界利益と付加価値』が9/9に発売になりました。

2011/08/29

日本プラントメンテナンス協会の機関紙プラントエンジニア2011年9月号に、橋本の特集記事『管理監督者の原価革新』が掲載されました。

2011/03/17

橋本賢一の新著『間接・サービス部門の原価管理』が3/17に発売になりました。

2010/12/20

田村孝文/大塚泰雄の新著『ムダつぶしコストダウン』が12/20に発売になりました。

2010/11/12

小川正樹の新著『開発段階の製品原価管理』が11/12に発売になりました。

2010/07/16

橋本賢一・大塚泰雄の新著『見える化でわかる売り値と買い値』が7/16に発売になりました。

2010/07/14

中国 西南科技大学の『国際IE大会』で橋本賢一と田村孝文が、中国のIEの推進をテーマに講演を行いました。

2010/03/25

小川正樹の新著『見える化でわかる原価計算』が発売されました。

2010/03/01

中部産業連盟 プログレス2010年3月号に小川の『コストダウンは設計から作り込む〜開発設計段階におけるコスト低減7つのヒント〜』 の記事が掲載されました。

2010/02/22

コンサルタントコラムを新設しました。不定期でコラムを掲載します。

2010/02/01

大塚泰雄の共著『第一線監督者マネジメントガイド』が発売されました。

2009/11/28

田村孝文の新著『図解でわかる生産の実務 作業改善 』が発売されました。

2009/ 8/20

小川正樹の新著『よくわかる「品質改善」の本』が発売されました。

2009/ 6/22

Me-learningはメンテナンス中です。詳細につきましてはお問合せください。

2009/ 5/15

『Business Risk Management』5月号に橋本の『生産性が高まる「ムダとり」のポイント』の記事が掲載されました。

2009/ 2/18

日本能率協会 2009生産革新総合大会で海外工場の生産革新について講演を行いました。

2009/ 2/18

小川正樹の新著『図解でわかる生産の実務 高品質・低コスト生産のすべて』が発売されました。

2009/ 1/19

Me-learningを再開しました。

2008/11/20

大塚泰雄の新著『よくわかる金型の原価管理とコストダウン』が発売されました。

2008/11/17

橋本賢一の新著『社長!経営が見えていますか?』が発売されました。

2008/8/29

教育研修ぺージリニューアルしました。

2008/8/22

橋本賢一の新著『よくわかる「ムダとり」の本』が発売されました。

2008/8/12

小川正樹の新著『よくわかる「レイアウト改善の本』が発売されました。

2008/4 / 1

Me-learning『計画・意志決定のための経済性工学』コース リニューアルしました。

2008/2/22

小川正樹の新著『絵でみる原価計算のしくみ』が発売されました。

|

必ずわかる原価計算のしくみと実務 |

| 小川正樹/著 | |

ナツメ社 |

|

2020年4月8日発行 A5判 全270頁 |

|

| 1,980円 | |

|

|

|

平成から令和に時代が移り、日本の工場ではIoTやAIを活用した「スマート工場」と呼ばれるモノづくりが導入されています。 スマート工場では、センサーやネットワークによって自動化が進み、IoTで大量のデータを収集・蓄積します。このようなスマート工場でも、蓄積したデータを活用するマネジメント力がなければ決して業績は向上しません。蓄積したデータを解析し、業績にむすびつけるツールが原価計算です。 本書では、原価計算の目的や具体的な原価計算の方法、原価計算の結果を使った意思決定、マネジメント力を強化する原価計算の活かし方などを、図表を使ってわかりやすく解説しています。 |

|

書籍詳細

詳細内容

| 第1章 あなたに必要な原価は何か?−原価の分類− | |

| 1-1 そもそも「原価」とはなんだ | |

| 1-2 何のために原価を計算するのか | |

| 1-3 昭和の時代に作られた「原価計算」の5つの目的 | |

| 1-4 どこまでが原価なのか中身を知っておこう | |

| 1-5 会社の活動ごとに分類した原価、「製造原価」と「販売費・一般管理費」 | |

| 1-6 原価を見ためでわけた「材料費」、「労務費」、「製造経費」 | |

| 1-7 製品との関係で分類した原価、「直接費」と「間接費」 | |

| 1-8 仕事量との関係で分けた原価、「変動費」と「固定費」 | |

| 1-9 管理上の責任で分けた原価、「管理可能費」と「管理不能費」 | |

| 1-10 意思決定に必要な原価、「差額原価」と「機会原価」 | |

| 第2章 原価計算のしくみと流れを押さえよう−多目的な原価計算− | |

| 2-1 会社のお金の流れは「財務諸表」で把握する | |

| 2-2 財務諸表には「貸借対照表」と「損益計算書」がある | |

| 2-3 財務諸表と原価計算の接点を押さえる | |

| 2-4 人によって異なる原価計算とその使い方 | |

| 2-5 原価計算の整理ポイント1・・・原価を計算するタイミングの違い | |

| 2-6 原価計算の整理ポイント2・・・原価を集計する単位の違い | |

| 2-7 原価計算の整理ポイント3・・・要求する原価レベルの違い | |

| 2-8 モノづくりにおける原価計算の役割は何か | |

| 2-9 スマート工場、IoT時代に必要な原価計算 | |

| 2-10 多目的な原価計算を実現する原価情報システム | |

| 第3章 実際に使ったお金を計算しよう−実際原価計算・事後原価計算− | |

| 3-1 実際原価計算・事後原価計算のルールを知ろう | |

| 3-2 実際原価計算・事後原価計算の流れを整理しよう | |

| 3-3 ステップ1-1 原価を材料別に集計する「材料費計算」 | |

| 3-4 材料が在庫として残ったときの計算方法 | |

| 3-5 ステップ1-2 原価を人別に集計する「労務費計算」 | |

| 3-6 ステップ1-3 原価を経費別に集計する「製造経費計算」 | |

| 3-7 ステップ2-1 原価を部門別に集計する「部門別計算」 | |

| 3-8 ステップ2-2 補助部門費を直接部門別に集計する「補助部門費計算」 | |

| 3-9 ステップ3 原価を製品別に集計する「製品別計算」 | |

| 3-10 製品が在庫として残ったときの計算方法 | |

| 3-11 補助部門費が多い会社の原価計算 | |

| 3-12 ステップ2-1 原価を部門別に集計する「部門別計算」 | |

| 3-13 ABC(活動基準原価計算)・TDABC(時間主動活動基準原価計算)とは | |

| 3-14 補助部門の仕事を活動単位に集計する | |

| 3-15 ABCによる製品別原価計算の流れ | |

| 第4章 これからかかるお金を計算しよう−標準(見積)原価計算・事前原価計算− | |

| 4-1 事後より事前に原価が見えることが大切 | |

| 4-2 標準直接材料費計算の流れを整理しよう | |

| 4-3 標準直接材料費は標準単価と標準消費量で計算する | |

| 4-4 標準単価はどう決めるか | |

| 4-5 標準消費量は投入材料で決まる | |

| 4-6 実践!標準直接材料費計算 | |

| 4-7 標準直接労務費の流れを整理しよう | |

| 4-8 標準直接労務費は標準賃率と標準時間で計算する | |

| 4-9 標準賃率はどう決めるか | |

| 4-10 標準時間はどこまでの時間を含めるか | |

| 4-11 実践!標準直接労務費計算 | |

| 4-12 標準製造間接費は変動費と固定費に分けて設定する | |

| 4-13 見積原価計算では原価を材料費と加工費に分ける | |

| 4-14 製品多様化や工場自動化に対応する見積原価計算の考慮点 | |

| 4-15 スピードを重視する事前原価計算に必要なデータベースをExcelで作成する | |

| 第5章 原価計算を意思決定に活用して経営に役立てよう-意思決定の分かれ道− | |

| 5-1 「利益」を生み出す要素は何か | |

| 5-2 「損益分岐点分析」を利益計画に役立てる | |

| 5-3 変動費だけで考える「直接原価計算」と「限界利益」 | |

| 5-4 変動費と固定費で考える「全部原価計算」と「売上高総利益」 | |

| 5-5 「見せかけの赤字」にだまされるな! | |

| 5-6 顧客の値引き要求にいくらまで応じるか | |

| 5-7 変動費が10%増減したら利益はどう変わるか | |

| 5-8 営業部門が見積原価から売価を決定するしくみ | |

| 5-9 仕入部門が標準原価から買値を決定するしくみ | |

| 5-10 社内・国内で作るか、サプライヤー・海外で作るか | |

| 5-11 限界原価で利益を最大化する生産計画を立案する | |

| 5-12 標準原価とポートフォリオで製品を3つに分類する | |

| 5-13 売上を促進すべき「販売促進型製品」とは | |

| 5-14 コストダウンすべき「戦略見直型製品」と「改善促進型製品」とは | |

| 5-15 「標準化」「差別化」すべき製品とは | |

| 5-16 人を省人化できるロボットの投資額はいくらか | |

| 5-17 モノの運搬は人と設備のどちらが得か | |

| 5-18 故障してから直すか、故障する前に取り替えるか | |

| 5-19 新しい設備と古い設備のどちらを使うか | |

| 5-20 製品別原価で改善効果を算定する | |

| 第6章 原価計算を管理に活用して経営に役立てよう-マネジメント力の強化− | |

| 6-1 製品のライフサイクルに必要な原価は総原価 | |

| 6-2 技術部門が図面段階の原価を管理する原価企画と目標原価 | |

| 6-3 原価企画で必要な見積原価、「目標原価」、標準原価 | |

| 6-4 製造部門が製造段階の原価を管理する標準原価管理 | |

| 6-5 標準原価管理で必要な標準原価と実際原価 | |

| 6-6 標準直接材料費と実際直接材料費の差異を分析する | |

| 6-7 標準直接労務費と実際直接労務費の差異を分析する | |

| 6-8 標準製造間接費と実際製造間費の差異を分析する | |

| 6-9 営業部門が製品別・顧客別の採算を管理する原価 | |

| 6-10 仕入部門が買い物のムダを管理する原価 | |

| 6-11 仕入部門の管理努力を評価する原価 | |

| 6-12 補助(間接)部門の原価を管理するABM(活動基準原価管理) | |

| 6-13 原価企画とABC/ABMの統合化 | |

| 6-14 品質保証や品質管理にかかっている品質原価(コスト)の仕組みと原価計算 | |

| 6-15 在庫にかかっている原価と在庫管理の進め方 | |

| 6-16 予算管理に使う原価と予算管理の進め方 | |

| 6-17 事業別の損益を管理する原価と業績管理の進め方 | |

| 6-18 売上高と原価より会社の収益性を分析する | |

| 6-19 売上高と原価より会社の生産性を分析する | |

| 6-20 原価情報を活用してPDSeeの管理サイクルを回す | |